पिछले पांच वित्तीय वर्षों में 9.9 लाख करोड़ रुपये के बड़े पैमाने पर ऋण माफ करने से बैंकों को गैर-निष्पादित परिसंपत्तियों (एनपीए) में बड़ी गिरावट दिखाने में मदद मिली है। इस बट्टे खाते में डालने की सहायता से, बैंकों ने मार्च 2024 तक अग्रिमों के 2.8 प्रतिशत के 12 साल के निचले एनपीए अनुपात की सूचना दी।

भारतीय रिजर्व बैंक के आंकड़ों के अनुसार, पिछले पांच वर्षों में राइट-ऑफ से कुल वसूली केवल 18.70 प्रतिशत यानी 1,85,241 करोड़ रुपये थी। इसका मतलब है कि विभिन्न वसूली उपायों को अपनाने के बावजूद, बैंक पांच वर्षों में बट्टे खाते में डाले गए ऋण का 81.30 प्रतिशत या 8 लाख करोड़ रुपये से अधिक की वसूली नहीं कर पाए। ये ऋण खाते ज्यादातर जानबूझकर चूक करने वाले थे, जिनमें से कुछ कंपनियों के प्रवर्तक और निदेशक देश छोड़कर भाग गए थे। मार्च 2024 तक वाणिज्यिक बैंकों द्वारा रिपोर्ट किया गया सकल एनपीए 4.80 लाख करोड़ रुपये था, बट्टे खाते में डाले गए ऋणों सहित कुल एनपीए 12.80 लाख करोड़ रुपये से अधिक होगा। वित्त मंत्रालय ने पिछले सप्ताह कहा था कि अनुसूचित वाणिज्यिक बैंकों के लिए सकल एनपीए अनुपात मार्च 2018 में 11.18 प्रतिशत से जून 2024 में 2.67 प्रतिशत तक उल्लेखनीय कमी देखी गई। मार्च 2018 में यह 11.5 प्रतिशत और 9.3 प्रतिशत (9.4 लाख करोड़ रुपये) था। मार्च 2019 में.

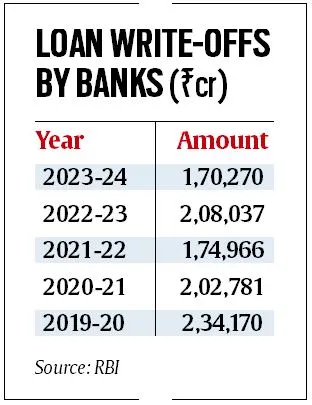

बैंक 2023-24 में 46,036 करोड़ रुपये की वसूली करने में सक्षम रहे, जबकि पिछले साल यह 45,551 करोड़ रुपये था। एक आरटीआई उत्तर से पता चलता है कि वित्त वर्ष 2014 में कुल ऋण राइट-ऑफ 1.70 लाख करोड़ रुपये, वित्त वर्ष 2013 में 2.08 लाख करोड़ रुपये, वित्त वर्ष 2012 में 1.74 लाख करोड़ रुपये, वित्त वर्ष 2011 में 2.02 लाख करोड़ रुपये और वित्त वर्ष 2010 में 2.34 लाख करोड़ रुपये था। वित्त राज्य मंत्री पंकज चौधरी ने कहा, “डिफॉल्टरों से एनपीए वसूलने और कम करने के लिए सरकार और आरबीआई द्वारा व्यापक कदम उठाए गए हैं, जिससे पिछले पांच वित्तीय वर्षों के दौरान एससीबी द्वारा 6,82,286 करोड़ रुपये की कुल वसूली संभव हुई है।” लोकसभा में.

“इस तरह के बट्टे खाते में डालने से उधारकर्ताओं की देनदारियों की छूट नहीं होती है और इसलिए, इससे उधारकर्ता को कोई लाभ नहीं होता है। चौधरी ने कहा, उधारकर्ता पुनर्भुगतान के लिए उत्तरदायी बने हुए हैं और बैंक उनके लिए उपलब्ध विभिन्न वसूली तंत्रों के माध्यम से इन खातों में शुरू की गई वसूली कार्रवाई जारी रखते हैं। एक बार जब किसी बैंक द्वारा ऋण माफ कर दिया जाता है, तो यह बैंक की परिसंपत्ति पुस्तिका से बाहर हो जाता है। उधारकर्ता द्वारा ऋण चुकौती में चूक करने के बाद बैंक ऋण माफ कर देता है और वसूली की संभावना बहुत कम होती है। ऋणदाता तब डिफ़ॉल्ट ऋण, या एनपीए को संपत्ति पक्ष से बाहर ले जाता है और राशि को हानि के रूप में रिपोर्ट करता है। “बट्टे खाते में डालने के बाद, बैंकों को विभिन्न विकल्पों का उपयोग करके ऋण की वसूली के अपने प्रयास जारी रखने चाहिए। उन्हें प्रावधान भी करना होगा. एक बैंकिंग सूत्र ने कहा, ‘लाभ से बट्टे खाते में डाली गई रकम कम होने से कर देनदारी भी कम हो जाएगी।’

कोई ऋण तब एनपीए बन जाता है जब मूलधन या ब्याज का भुगतान 90 दिनों तक अतिदेय रहता है। बट्टे खाते में डालने की प्रक्रिया में सार्वजनिक क्षेत्र के बैंकों की हिस्सेदारी लगभग 63 प्रतिशत थी।

“इस बट्टे खाते में डालने का एक बड़ा हिस्सा संग्रह के तहत तकनीकी/विवेकपूर्ण/उन्नति के कारण है। बैंक ऐसे सभी मामलों में उधारकर्ताओं से वसूली का अधिकार रखते हैं, ”आरबीआई ने इस साल की शुरुआत में एक आरटीआई जवाब में कहा था।

बैंकों द्वारा बट्टे खाते में डालने की प्रकृति और उद्देश्य कई विचारों से नियंत्रित होते हैं। एक बार जब कोई खाता एनपीए बन जाता है, तो विवेकपूर्ण मानदंडों के लिए प्रावधानों के निर्माण की आवश्यकता होती है और एनपीए की उम्र बढ़ने के साथ-साथ सुरक्षा के वसूली योग्य मूल्य के आधार पर, ये प्रावधान संवर्धित हो जाते हैं और एक ऐसे चरण तक पहुंच जाते हैं जहां प्रावधान खाते में बकाया के बराबर हो जाते हैं।

“तो, एक बार जब ये खाते पूरी तरह से उपलब्ध हो जाते हैं, तो बैंक एक तरफ परिसंपत्ति और दूसरी तरफ समान प्रावधान रखता है। इसलिए, बैलेंस शीट प्रबंधन के एक हिस्से के रूप में और कर दक्षता के लिए, बैंक अपने बोर्ड द्वारा अनुमोदित नीति के अनुसार तकनीकी राइट-ऑफ कहते हैं, ”आरबीआई ने आरटीआई उत्तर में कहा।

“बैंकों द्वारा बट्टे खाते में डालना पूरी तरह से एक लेखांकन प्रविष्टि है जहां एक ऑन-बैलेंस शीट आइटम ऑफ-बैलेंस शीट आइटम में चला जाता है और उन्हें आम तौर पर ‘एडवांस अंडर कलेक्शन’ के रूप में जाना जाता है और वहां विशेष टीमें होती हैं जो इसके लिए अनुवर्ती कार्रवाई करती हैं। उसके बाद की वसूली, “यह कहा। आरबीआई ने कहा, उधारकर्ता की चुकाने की देनदारी या बैंक का वसूली का अधिकार किसी भी तरह से कम नहीं होता है।

आरबीआई के मुताबिक, यह पूरी तरह से बैलेंस शीट मैनेजमेंट है। इसमें कहा गया है, “बैंक और नियामक ऐसे खातों पर ध्यान केंद्रित करते हैं जिन्हें उच्च वसूली सुनिश्चित करने के लिए एक विशेष खाते में रखा जाता है क्योंकि ऐसी वसूली पी एंड एल खाते की सहायता में जाती है और फिर बैंक की वित्तीय भलाई में योगदान करती है।”

“वसूली का प्रतिशत एनपीए की उम्र और उसकी सुरक्षा की उपलब्धता या अनुपस्थिति के संदर्भ में देखा जाना चाहिए। बैंक प्रबंधन से अपेक्षा की जाती है कि वसूली को अधिकतम करने के उद्देश्य से बट्टे खाते में डालने और अनुवर्ती कार्रवाई के लिए नीतियों को मंजूरी दी जाएगी, ”यह कहा।

“पुनर्प्राप्ति प्रक्रिया में वर्षों लग सकते हैं। यह कई वर्षों तक फैला हुआ है,” एक राष्ट्रीयकृत बैंक के एक अधिकारी ने कहा। जबकि पिछले कुछ वर्षों में बैंकों द्वारा कई बड़े और छोटे डिफॉल्ट किए गए ऋण माफ कर दिए गए, लेकिन इन उधारकर्ताओं की पहचान बैंकों द्वारा कभी भी उजागर नहीं की गई।

आपको हमारी सदस्यता क्यों खरीदनी चाहिए?

आप कमरे में सबसे चतुर बनना चाहते हैं।

आप हमारी पुरस्कार विजेता पत्रकारिता तक पहुंच चाहते हैं।

आप गुमराह और गलत सूचना नहीं पाना चाहेंगे।

अपना सदस्यता पैकेज चुनें

{kind=link}